[더퍼블릭 = 박소연 기자] 중도인출, 납입유예 등 기능이 부가된 상품인 유니버셜 보험 판매 시 주요사항 설명 미흡해 소비자의 불완전판매 민원이 지속되는 것으로 나타났다.

지난 16일 금융감독원은 유니버셜 보험 가입 소비자 경보를 내리고 "민원 분석 결과 유니버셜 보험의 장점만 강조돼 보험상품이 은행의 입출금 통장처럼 판매되거나, 보장성보험(종신)이 저축성보험으로 오인되는 등의 민원이 많이 발생했다"고 전했다.

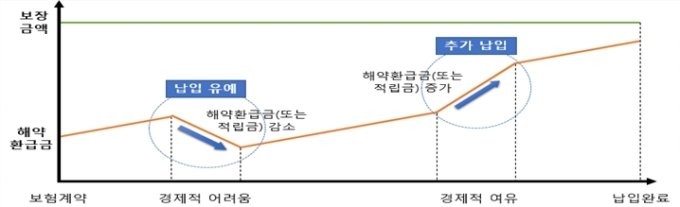

구체적으로 ▲유니버셜 보험은 은행의 수시 입출금 상품과 다르며, 중도인출로 인해 보장금액 또는 보험기간이 감소할 수 있다. 또한 ▲납입유예 지속 시 계약이 해지(실효)될 수 있고, 실효 후 부활 시 일시에 많은 금액을 납부해야 하거나 부활이 불가할 수 있다.

또한 ▲추가납입 기능은 저축성 목적이 아닌 경우가 많으며, 추가납입 시에도 기본보험료보다 낮지만 수수료가 발생할 수 있고, ▲약관상 보험료 납입면제 사유가 되는 경우에도 이전에 대체납입된 보험료 등을 납부해야 불이익 없이 혜택을 받을 수 있다.

일례로, A씨는 설계사로부터 고금리 연금저축상품으로 설명 듣고 가입했다. 해당 설계사는 입출금을 언제든 자유롭게 할 수 있는 저축상품처럼 안내했지만 종신(보장성)보험이었다.

즉 중도인출이 용이 하지 않고 해지환급금이 발생하는 것. A씨가 이후 중도인출을 하기 위해 확인해보니 해지환급금은 납입보험료 대비 약 20% 수준이었고, 중도인출 가능 금액도 해지환급금의 50%였다.

향후 금감원은 "유니버셜 보험의 불완전판매 민원 등에 대한 지속적인 분석 및 점검을 실시하는 한편,필요시 감독·검사부서 등과 연계하여 민원 다발 보험회사 및 상품 등에 대한 감독을 강화할 계획"이라고 전해왔다.

더퍼블릭 / 박소연 기자 syeon0213@thepublic.kr

더퍼블릭 / 박소연 syeon0213@thepublic.kr