[더퍼블릭=김수영 기자] 메리츠증권은 11일 대림산업[000210]의 인적·물적분할에 대해 “건설부문의 재평가를 가져올 이슈”라며 “중요한 점은 분할 이벤트가 변화의 종료가 아닌 시작이라는 점”이라 평가했다. 적정주가로는 120,000원, 상승여력은 29.3%라고 봤다.

박형렬 연구원은 “분사되는 건설사업 부문은 ACRO브랜드를 기반으로 주택 사업에서 대부분의 이익이 창출되며 현재 플랜트 부문 및 해외 부문은 매출이 크지 않다”며 “2020년 기준 건설부문 영업이익은 연간 1조원을 상회할 것으로 전망되는 순수 건설부문의 시가총액이 1조8천억원에 불과해 향후 재평가될 것으로 전망된다”고 말했다.

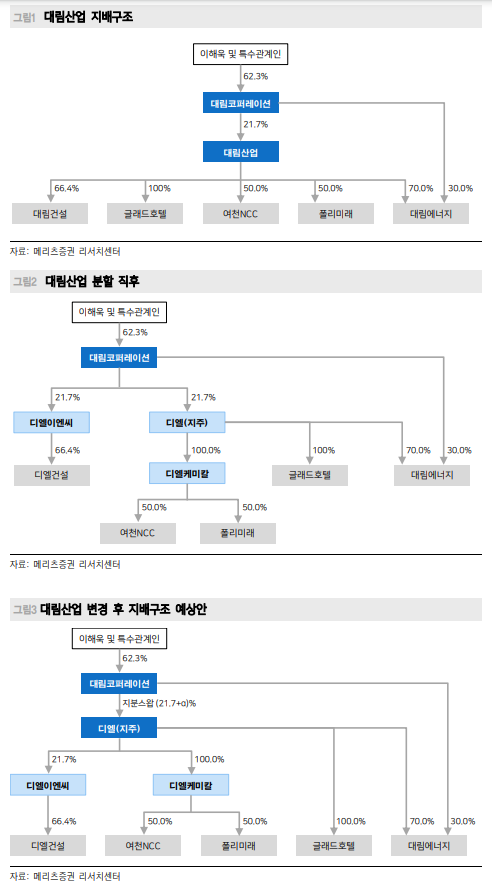

대림산업은 전날 지주사·건설·석유화학 3개 부문으로 인적·물적분할을 발표했다. 지주사인 디엘(가칭), 건설에 디엘이앤씨(가칭), 석유화학에 디엘케미칼(가칭)으로 분할한다는 계획이다. 인적분할 비율은 디엘 44%, 디엘이엔씨 56%이며 물적분할되는 디엘케미칼은 유화부문 자회사인 YNCC와 폴리미래 등을 지배하게 된다.

박 연구원은 “극단적으로 낮은 저평가 국면이 오랜 기간 지속된 가운데 가장 중요한 점은 분할 이벤트가 변화의 종료가 아닌 시작이라는 점”이라며 “11월 예정된 주주총회에서 분할안건이 승인돼야 하며 이 과정에서 주주가치 제고, 장기적 성장비전, 기업가치 재평가 방안 등이 거론될 것으로 보인다”고 전했다.

더퍼블릭 / 김수영 기자 newspublic@thepublic.kr

더퍼블릭 / 김수영 newspublic@thepublic.kr