저축은행 본연의 목표인 중금리 대출 활성화 차원으로 풀이되지만 시중 은행들이 신용대출을 줄이면서 1금융권을 넘지 못한 대출 수요를 확보하려는 것으로도 보인다.

중금리대출은 시중은행의 연 3~5% 대출을 이용하는 고신용자와 저축은행·대부업체의 20%대 고금리대출에 내몰린 저신용자 사이에 놓인 중간 정도 신용을 가진 사람(신용등급 4~6등급)을 대상으로 하는 신용대출이다. 사잇돌대출도 같은 상품으로 분류된다.

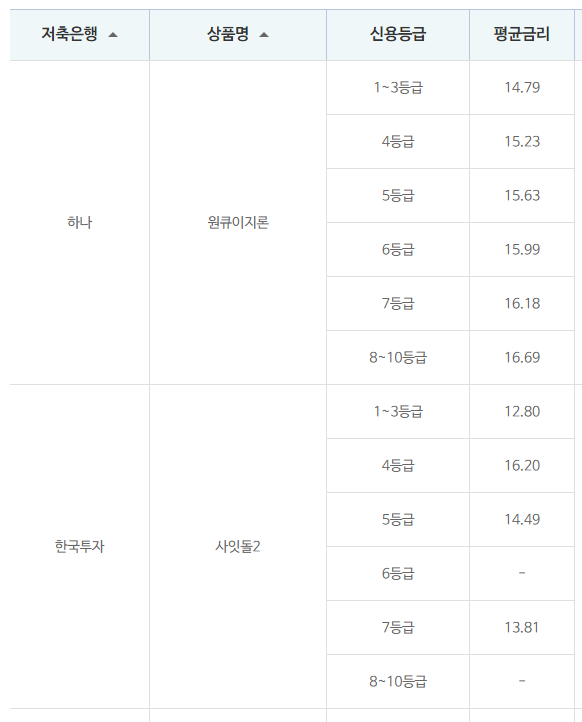

25일 저축은행중앙회에 따르면 가계 신용대출을 취급하는 35개 저축은행 중 19개 저축은행이 지난달 평균 대출금리를 전월보다 하향 조정한 것으로 나타났다.

OK저축은행과 웰컴저축은행, 한국투자저축은행의 신용대출 평균금리가 떨어졌다. 한국투자저축은행은 0.15%P 내린 연 14.91%이며, OK저축은행은 0.13%P 내린 연 18.15%를 기록했다. 웰컴저축은행은 0.03%P 떨어진 연 18.49%로 나타났다.

저축은행의 이 같은 대출 금리 인하는 중금리 대출 활성화 차원도 있지만 최근 은행들의 신용대출 조이기가 본격화되면서 이런 수요를 공략하려는 것으로 풀이된다.

이에 지난 22일에는 카카오뱅크는 이날부터 고신용 직장인 대상 신용대출 상품의 최대한도를 기존 1억5천만원에서 1억원으로 낮췄다.

수협은행 또한 22일부터 ‘Sh더드림신용대출’ 상품 중 마이너스통장 신규 대출을 중단했다. 다만, 마이너스통장 대출을 제외한 만기일시 또는 분할상환 방식의 신규 대출 신청은 가능하다.

이에 앞서 신한은행도 지난 15일부터 ‘엘리트론Ⅰ·Ⅱ’, ‘쏠편한 직장인대출SⅠ·Ⅱ’ 등 직장인 대상 신용대출 4개 상품의 건별 최고 한도를 각각 기존 2억원에서 1억5천만원, 1억5천만원에서 1억원으로 5천만원씩 줄였다.

더퍼블릭 / 김미희 free_003@nate.com