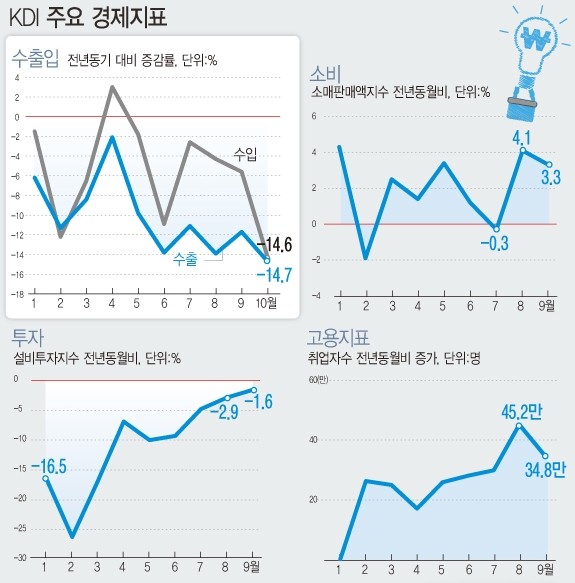

7일 KDI가 발표한 'KDI 경제동향' 11월호에 따르면 지난달 수출은 단가 하락의 영향이 지속되면서 1년 전보다 14.7% 감소했다.

2016년 1월(-19.6%) 이후 3년 9개월 만에 가장 큰 폭으로 내려앉은 셈이다. 자동차(-2.3%)가 감소로 전환한 가운데 반도체(-32.1%), 석유제품(-26.2%), 석유화학(-22.6%)의 부진도 지속되면서 9월(-11.7%)보다 감소폭이 확대됐다.

지역별로는 미·중 무역분쟁 여파로 대(對)중국 수출이 -16.9%, 대미국 수출이 -8.4%로 쪼그라들었다.

10월 수입도 지난해 같은 기간보다 14.6% 감소했다. 농산물·광산물 등이 가공되기 전 원료형태인 1차 산품(-22.3%)과 자본재(-15.8%)를 중심으로 감소폭이 커졌다. 무역수지는 53억9000만 달러 흑자를 냈지만, 1년 전(63억8000만 달러)보다 금액이 줄었다.

9월 건설기성(이미 이뤄진 공사실적)은 건축부문 부진 지속으로 -7.4%를 기록했다. 토목 부문은 8월(6.3%)에 이어 9월에도 7.4% 증가하며 개선 추세를 이어갔으나 건축부문이 전월(-11.5%)에 이어 12.0% 줄었다.

건설수주는 토목 부문의 일시적인 급증으로 24.7% 증가했다. 하지만 주택착공이 큰 폭의 감소세(-24.2%)를 보이면서 주거부문의 부진이 지속될 것으로 KDI는 내다봤다.

설비투자는 여전히 부진한 모습이나 기저효과의 영향으로 감소폭은 축소됐다. 9월 기준 설비투자는 기계류와 운송장비 감소폭이 축소되면서 전월(-2.9%)보다 높은 -1.6%를 보였다. 기계류 내수출하지수는 -2.6%로 전월(-9.6%)보다 감소폭이 완화됐다.

지난달 소비자물가는 농산물 가격의 하락 폭이 축소되면서 전월(-0.4%)보다 높은 0.0%의 상승률을 보였다. 근원물가(식료품 및 에너지 제외 지수)도 0.6% 증가했다.

같은 달 금융시장은 미·중 무역분쟁 관련 불확실성이 완화되면서 대체로 안정된 모습이다. 기준금리 인하 및 국고채 금리 상승으로 인해 장단기 금리역전 현상도 해소됐다.

더퍼블릭 / 최형준 chj@thepublic.kr