8일 자유한국당 김종석 의원이 금융감독원으로부터 제출받은 자료를 분석한 결과에 따르면, 우리은행의 경우 자산가들이 주로 이용하는 PB(프라이빗뱅크)실 등이 아닌, 일반 은행 창구에서 DLF를 판매한 경우가 전체의 8.4%에 달하는 52명이나 되는 것으로 나타났다.

하나은행의 경우 모든 가입자가 PB센터와 영업점 PB실에서 상품에 가입한 것과 대조적이란 지적이다.

최소 투자금액 1억원 이상의 사모펀드 상품을 은행의 일반업무를 보는 창구에서 쉽게 가입하도록 한 것은 고객들로 하여금 은행의 통상적인 저축형 상품으로 오해할 소지가 다분하다는 점에서 문제가 있음.

우리은행의 경우 명백한 불완전 판매 사례도 새롭게 확인되었다.

모든 투자상품은 표준투자권유준칙에 따라 자신의 투자성향보다 위험도가 높은 상품에 가입할 경우에는 부적합 금융투자상품에 거래한다는 내용을 서명 등의 방식으로 확인해야 한다.

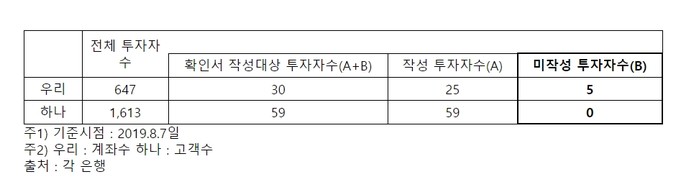

그러나 우리은행은 전체투자자수 647명 중 확인서 작성대상 투자자가 30명이었으나 5명은 부적합 금융투자상품 거래내용 확인서조차 받지 않았다.

통상 신청서류를 검증하는 과정에서 이 부분이 미비하면 가입이 되지 않기 때문에, 미비한 채로 가입이 됐다는 것은 심사과정에 구멍이 있거나 의도적으로 무마한 것으로 봐야 한다.

김종석 의원은 “우리은행의 경우 직접 배포한 Q&A 자료에서 본 사태가 ‘블랙스완’처럼 급작스러운 금리하락 때문이라고 주장하였으나, 구체적인 정황을 살펴보면 금리 등 외적인 요소만으로는 설명되지 않는 도덕적 해이 부분이 다수 발견되었다”면서 “금번 DLF 사태에서 두 은행이 모두 불완전판매 등 의혹이 있는 것은 분명하나, 과실의 정도에 있어 확연한 차이가 있는 만큼 각 은행의 과실에 비례하는 엄중한 조치가 이뤄져야 한다”고 강조했다.

더퍼블릭 / 최형준 chj@thepublic.kr