[더퍼블릭 = 박소연 기자] 아모레퍼시픽에 대해 체질 개선까지 시간이 필요하다는 분석이 나왔다.

3분기 실적에 이니스프리 중국법인 부진, 아세안 지역 영업손익 적자전환 등이 영향을 줄 것으로 보고 하향 조정한 것.

1일 NH투자증권은 아모레퍼시픽에 대해 목표주가를 23만원으로 하향 조정한다고 밝혔다. 3분기 해외 실적이 부진하다는 의견이지만, 현재의 주가 하락은 과도하다고 덧붙였다.

조미진 NH투자증권 연구원은 "글로벌 화장품 기업들의 밸류에이션은 최근 전반적인 증시 흐름과 코로나19 재확산, 경쟁 심화 등으로 인해 조정됐다"며 "아모레퍼시픽에 대한 멀티플도 하향함에 따라 목표주가를 기존 30만원에서 23만원으로 하향한다"고 설명했다.

아모레퍼시픽의 3분기 실적으로는 매출 1조1302억원, 영업이익 652억원을 전망했다. 각각 전년 동기 대비 3.8%, 16.4% 증가한 수치로, 이는 이니스프리의 판매 부진과 코로나19 재확산에 영향을 받은 것으로 풀이된다.

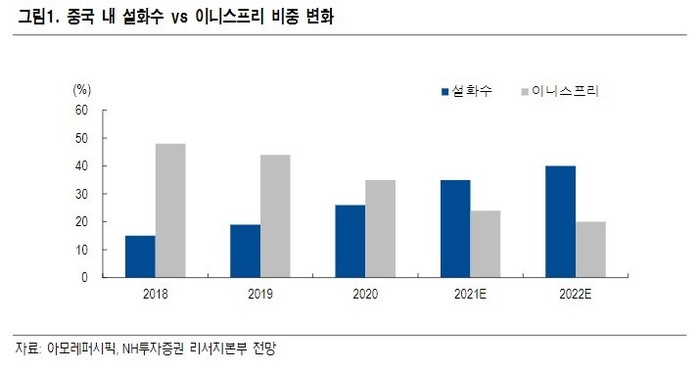

조 연구원은 "내년부터는 중국 현지에서 설화수 비중이 40%로 확대되며 세컨드 브랜드의 부진을 충분히 만회할 수 있을 것으로 보인다"며"이니스프리는 구조조정이 지속되더라도 하락폭이 올해보다는 작을 것"이라고 설명했다.

이어 "중국 시장의 경쟁 심화와 소비 둔화 우려에도 럭셔리 부문의 판매와 수익성 흐름은 견조할 것으로 전망된다. 하반기 실적 둔화 우려가 주가에 충분히 반영된 만큼 현재의 주가 하락은 과도하다고 판단된다"고 부연했다.

한편 해외법인 매출과 영업이익은 같은 기간 각각 6.3%, 76.6% 감소할 것으로 예상했다.

[사진제공 = NH투자증권]

더퍼블릭 / 박소연 기자 syeon0213@thepublic.kr

더퍼블릭 / 박소연 syeon0213@thepublic.kr