또한 미국 연방준비제도(Fed·연준)도 올해 기준금리 목표치를 1.9%로 제시하기도 했다. 앞서 연준은 점도표를 통해 올해 말 금리 목표치를 1.9%로 제시하면서 사실상 기준금리 지속 인상을 예고해 왔다.

연준은 지난 3월 연방공개시장위원회(FOMC) 회의에서 기준금리를 3년여 만에 0.25∼0.50%로 0.25%포인트 올리면서 ‘제로 금리’ 시대를 끝낸 데 이어 베이비스텝이 아닌 빅스텝 가능성도 거론하고 있다.

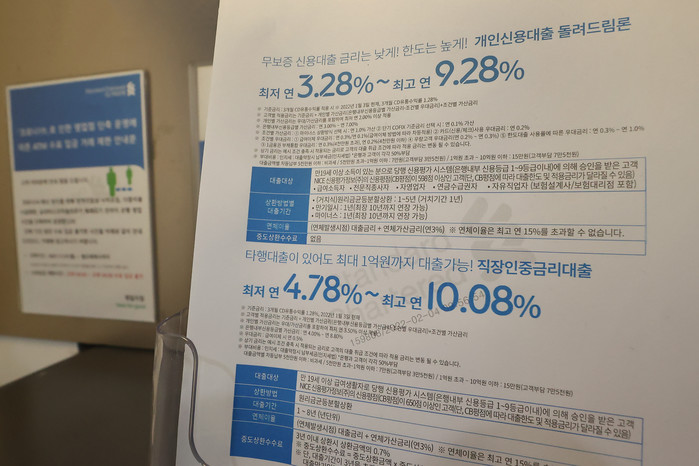

이처럼 금리 인상이 지속적으로 이어지면서 대출금리 또한 가파르게 오르고 있다.

18일 기준 KB국민·신한·하나·우리은행의 주택담보대출 변동금리(신규 코픽스 연동)는 연 3.420∼5.342% 수준이다. 작년 말(3.710∼5.070%)과 비교해 올해 들어 3개월여 사이 상단이 0.272%포인트 높아졌다.

이는 주택담보대출 변동금리가 따르는 코픽스(COFIX·자금조달비용지수)가 수신(예금)금리와 시장금리 상승 등에 따라 같은 기간 1.55%(신규코픽스 기준)에서 1.72%로 0.17%포인트 올랐기 때문이다.

지난 15일 공표된 3월 기준 신규 코픽스는 한 달 새 1.70%에서 1.72%로 0.02%포인트 다시 높아져 은행이 이를 적용하는 것이다.

또 주택담보대출 혼합형(고정형) 금리는 연 3.600∼4.978%에서 3.900∼6.380%로 더 크게 뛰었다. 최저 금리가 0.300%포인트, 최고 금리는 무려 1.402%포인트나 급등했다.

신용대출의 경우 현재 3.532∼5.180% 금리(1등급·1년)가 적용된다. 지난해 12월 말(3.500∼4.720%)과 비교해 하단이 0.032%포인트, 상단이 0.460%포인트 뛰어 5%대를 넘어섰다.

이처럼 금리가 인상되면 현재 적용중인 총부채원리금상환비율(DSR) 규제로 연간 원리금상환액이 연소득 40% 이내로 적용되면서 대출 한도가 줄어들게 된다. 금리가 인상되면서 이자가 증가, 대출한도가 이자만큼 줄어들게 되는 것이다.

이에 따라 금리가 지속적으로 인상되면 결국 대출한도가 줄어들 수 밖에 없게 되는 것이다. 특히 봄, 가을 이사철을 앞두고 DSR 규제를 풀어야 한다는 목소리가 나오고 있다.

앞서 윤 대통령 당선인의 경우 주택담보인정비율(LTV)는 완화하겠다는 공약을 내걸고 있는데 현재 금리 상승 등 여러 변곡점이 있는 만큼 DSR 규제 또한 풀어야 한다는 것이다.

다만, 인수위 내부에서는 대출 규제를 한꺼번에 풀 경우 부동산시장이 재과열될 수 있다고 판단해 규제 일괄 해제는 부정적으로 보는 것으로 알려졌다.

더퍼블릭 / 김미희 thepublic3151@thepublic.kr