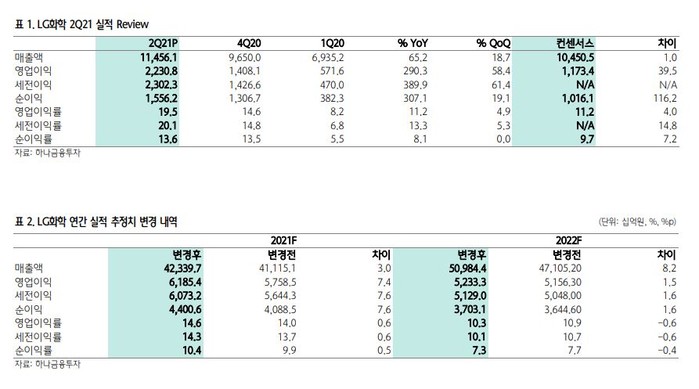

[더퍼블릭 = 박소연 기자] LG화학이 올해 2분기 매출액 11조 4561억원, 영업이익 2조 2308억원을 달성하면서 분기 사상 최대 성적을 내놨다. 매출액은 전년동기대비 65.2%, 영업이익은 290.2% 증가했다.

이 가운데 일부 증권가에서 LG화학의 목표주를 하향 설정하는 등 부정적인 의견도 제시하면서도 LG에너지솔루션 상장 이후 상황에 따라 재평가의 가능성이 있다고 분석했다.

30일 하나금융투자(이하 하나금투)는 LG화학 2분기 실적과 관련해 일회성을 제외해도 서프라이즈하다며 LG에너지솔루션 상장 이후 자체 성장성이 관건이 될 것이라고 진단했다.

윤재성 하나금투 연구원은 SKI 합의금 수취 1조원과 ESS 충당금 -4000억원을 합친 일회성이익 6000억원을 제외한 실질 영업이익은 약 1조6000억원이라고 설명하면서 당초 1조1700억원으로 설정했던 컨센서스를 대폭 상회했다고 설명했다.

석유화학은 ABS(고부가합성수지), PVC(폴리염화비닐), NBL(니트릴부타디엔라텍스), 페놀체인 등 호조로 영업이익 1도 3200억원을 기록했다.

반면 목표주는 하향됐다. 윤 연구원은 "실적 추정치 변경은 없지만 LG 에너지솔루션 상장 가능성을 감안해 해당 사업가치를 기존 75조원에서 55조원으로 하향했다"고 설명했다.

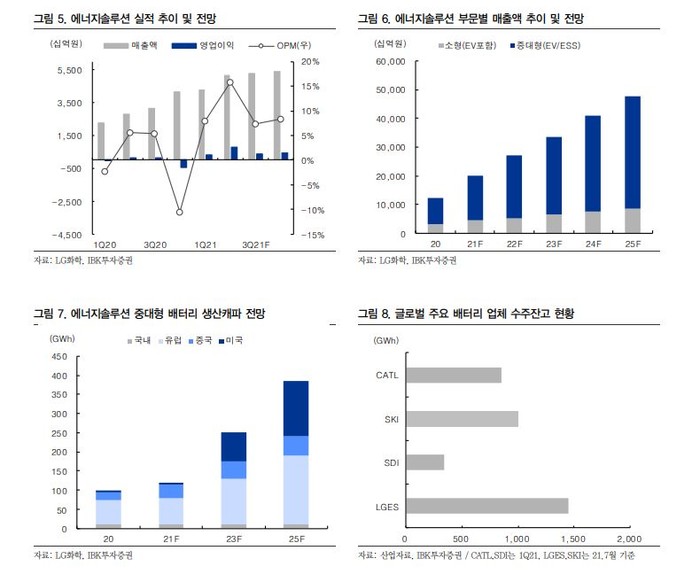

전창현 IBK투자증권 연구원은 "최근 높은 업황 기대감에도 불구하고 부진한 주가를 시형했지만 상장(9~11월)을 기점으로 예고된 불확실성이 해소되며 배터리 사업부의 적정가치를 재평가 받을 수 있다"고 했다.

전 연구원은 3분기 매출액은 11조 7,810억원, 영업이익은 1조 2,280억원으로 전망하면서 전분기 대비 다소 부진할 것이라 진단했다. 석유화학이 과열된 전방산업 수요의 하향 안정화(2분기 피크아웃)에 따라 매출이 완만한 하락세를 나타낼 수 있다는 것. 또한 주요제품 스프레드 축소로 수익성은 부진할 것으로 예상했다.

전 연구원 또한 LG화학의 배터리 소재 중심 사업 재편에 대해 기대감을 보이면서 배터리 사업부의 적정 가치가 재평가 될 여지가 있다며 성장 가능성을 시사했다.

[사진제공 = 하나금융투자, IBK 투자증권]

더퍼블릭 / 박소연 기자 syeon0213@thepublic.kr

더퍼블릭 / 박소연 syeon0213@thepublic.kr