[더퍼블릭 = 김영일 기자] 중금리 대출시장을 활성화하겠다던 인터넷전문은행이 고신용 대출에만 치중하며 중금리대출 시장을 외면하고 있는 것으로 나타났다.

인터넷은행을 도입할 당시 중금리 대출 활성화라는 취지가 무색해진 것이다. 인터넷은행에 중금리 대출 비율을 일정 부분 강제하는 등의 대책이 필요하다는 지적이 나온다.

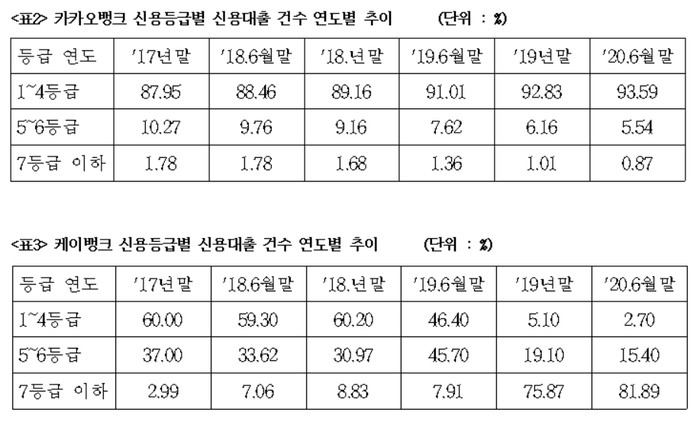

지난 9일 국회 정무위원회 배진교 정의당 의원이 금융감독원 자료를 분석한 결과, 올해 6월 말 기준 카카오뱅크의 신용대출 건수는 1~4등급이 93.5%에 이르는 것으로 나타났다. 반면 5~6등급은 5.54%, 7등급 이하 비중은 0.87%를 나타냈다.

금액 기준으로 보면 고신용 대출 쏠림현상이 더 두드러진다. 6월 말 기준 1~4등급 신용대출 금액 비중은 98.46%로 건수 비중보다 4.9%포인트 높았다. 반면 5~6등급 액수는 1.37%로 건수보다 4.17% 포인트 낮았다. 7등급 이하 금액은 0.17%에 그쳤다.

올 6월말 기준 인터넷전문은행 2곳의 전체 신용대출 건 수는 1,382,203건으로 약 17조3,728억원의 대출금을 기록했다. 전체 건수 대비 99.7%, 금액 대비 99.8%를 카카오뱅크가 차지했다.

인터넷은행은 2017년 출범 당시 시중은행과 제2금융권 사이의 중금리 대출 시장을 활성화하겠다는 목표를 내세웠다. 은행권에서 ‘황금어장’으로 불리는 1~4등급은 대출이 잘 실행되지만 5~6등급의 중신용등급은 대출의 사각지대다.

인터넷은행은 이 사각지대를 메우겠다는 목표를 강조했지만 초기부터 중금리 대출 시장을 외면한다는 지적을 받았다.

2017년 10월 국정감사에서 중금리 대출 활성화 취지와 달리 고신용자 대출 위주라는 지적을 받자 윤호영 카카오뱅크 대표는 “아직 중신용자에 대한 데이터가 충분히 쌓이지 않았다”며 “향후 데이터가 충분히 쌓이면 중신용자에 대한 신용대출 폭을 넓힐 수 있을 것”이라고 답변한 바 있다.

그러나 3년이 지난 현재 윤 대표의 발언과 달리 중신용자 대출 비중은 더 줄어들었다. 2017년 말부터 추이를 살펴보면 1~4등급의 신용대출 비중(건수 기준)은 늘어나고 5~6등급, 7등급 이하는 지속적으로 감소했다.

실제 2017년 말 1~4등급 대출 비중은 87.9%였지만 올해 6월 말 93.5%로 늘었고 5~6등급은 2017년 말 10.2%였지만 6월 말 5.5%로 쪼그라들었다. 7등급 이하 비중도 2017년 말 1.78%에서 6월 말 0.87%로 줄어들었다. 시중은행과 다를 바 없는 수익성 위주의 대출 관행을 이어온 것으로 볼 수 있다.

반면 케이뱅크는 카카오뱅크에 비해 5~6등급 신용대출 비중이 높다. 2017년 말 37%였던 5~6등급 신용대출 비중은 2019년 말 45.7%까지 올랐다. 1~4등급 대출은 2017년 60%에서 2019년 6월 말 46.4%로 줄어들었다.

그러나 케이뱅크는 자본 부족으로 1년간 신규대출을 하지 못했기 때문에 카카오뱅크와 단순 비교가 어렵다.

배진교 의원은 “중금리 대출 활성화라는 인터넷전문은행을 도입한 취지가 무색하다”며 “인터넷전문은행의 영업 행태가 시중은행과 다를 바 없다면, 이들에게 특혜를 줄 이유가 없다. 중금리 대출 일정 비율을 강제하든지 일반은행으로 전환시킬지에 대해서 검토해야한다”고 밝혔다.

더퍼블릭 / 김영일 기자 kill0127@thepublic.kr

더퍼블릭 / 김영일 kill0127@thepublic.kr